MICRO-ENTREPRENEURS (page 1)

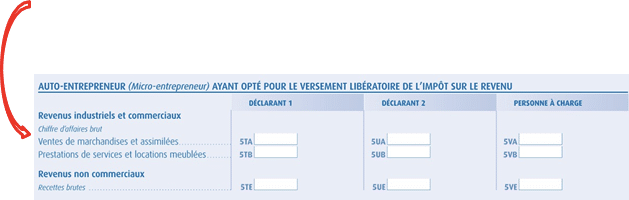

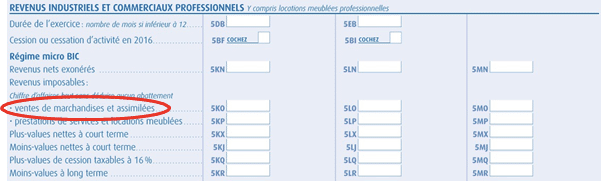

Pour les activités de ventes de marchandises ou assimilée :

Après avoir coché la case BIC, indiquez le chiffre d’affaires brut (avant abattement) dans la case 5TA ou 5UA (conjoint) si vous êtes micro-entrepreneur, ou alors, page 2, 5KO ou 5LO si vous dépendez du régime microentreprise. Le centre des impôts déduira ensuite l’abattement afin de déterminer la base imposable :

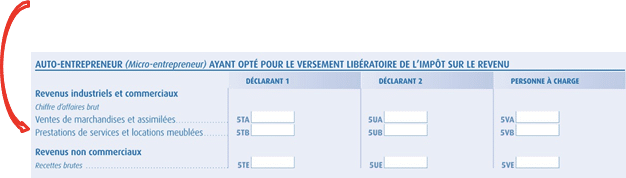

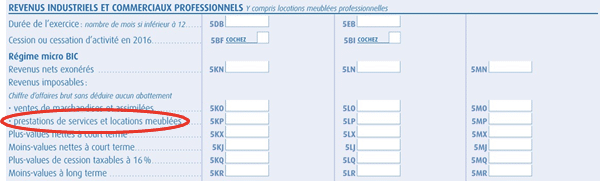

Pour les activités de prestations de services :

Indiquez le chiffre d’affaires brut (avant abattement) dans la case 5 TB ou 5UB (conjoint) si vous êtes micro-entrepreneur ou, en page 3, 5KP ou 5LP (conjoint) si vous relevez du régime microentreprise. Le centre ds impôts déduira ensuite l’abattement afin de déterminer la base imposable.

Télécharger le guide en pdf

Télécharger le guide en pdf