Avec l’aimable contribution de l’ADIE

La Contribution Économique Territoriale (CET) remplace l’ancienne Taxe professionnelle. C’est une taxe locale (commune, département, région) due par toutes les entreprises, tous les commerçants ou artisans.

Elle se compose de 2 volets : La Cotisation Foncière des Entreprises (CFE) et la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE).

La Cotisation Foncière des Entreprises

Contrairement à la taxe professionnelle, la CFE est basée uniquement sur les biens soumis à la taxe foncière

A qui s’adresse-t-elle ?

Elle touche toutes les personnes physiques (entrepreneurs, indépendants) et les sociétés qui exercent une activité professionnelle non salariée au 1er Janvier.

L’entreprise est redevable de cette cotisation dans chaque commune où elle possède des locaux et/ou des terrains.

Comment la déclarer ? Comment la payer ?

Il faut déclarer son activité au centre des impôts de la commune au plus tard le 3 mai de l’année précédant l’imposition (par exemple la déclaration au titre de l’année 2020 se fera au plus tard le 3 mai 2019).

Depuis le 1/10/2014, le paiement de la CFE se fait uniquement par voie dématérialisée.

En 2018, aucun courrier postal ne sera envoyé pour l’avis CFE et aucun mode de paiement autre que le paiement en ligne ne sera accepté. La création et l’activation d’un compte en ligne sur impots.gouv.fr sont donc obligatoires.

Une déclaration CFE (n°1447-C) est à réaliser l’année de création au plus tard le 31 décembre de l’année de la création ou de la reprise.

La CFE est payable au plus tard le 15 décembre (il n‘y a pas d’appel à versement), sauf pour les entreprises dont le montant exigible est inférieur à 3000 €. Celles-là l’acquittent le 15 juin au plus tard.

La CFE étant due par les entreprises qui exercent leur activité au 1er janvier de l’année, les entreprises nouvellement créées (y compris les nouveaux autoentrepreneurs) n’y sont pas soumises durant l’année de leur création. Ensuite, lors de la 1re année d’imposition, elles bénéficient d’une réduction de moitié de la base d’imposition (Cerfa n°14187*10).

Calculer le montant

La CFE est calculée sur la valeur locative des biens immobiliers utilisés par l’entreprise soumis à la taxe foncière. Elle est donc égale au produit de cette base d’imposition (année n-2) et d’un taux décidé par chaque commune (ce taux peut donc varier considérablement d’une commune à l’autre). Pour connaître le taux applicable, se renseigner auprès du Centre des Impôts dont on relève.

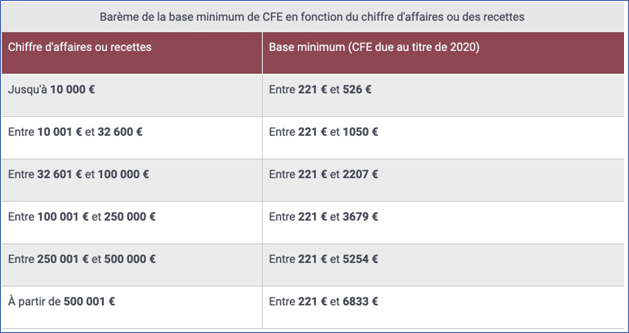

Une cotisation minimale est fixée chaque année par la commune selon le chiffre d’affaires (CA) de l’entreprise

Source Service-public.fr

Elle peut être réduite pour les activités exercées à temps partiel.

A noter : les professionnels qui exercent une activité ambulante sans domicile ou résidence fixe doivent s’acquitter de la cotisation minimale applicable à la commune où ils ont élu la domiciliation de leur entreprise ou, pour les autoentrepreneurs, leur domiciliation.

Une taxe additionnelle à la cotisation foncière des entreprises (CFE) est due, sauf exonération spécifique, par les redevables de la cotisation foncière des entreprises (CFE). Elle est assise sur la base d’imposition à la CFE. Les artisans établis dans la circonscription d’une Chambre des métiers artisanale et inscrits au répertoire des métiers sont exonérés, à condition de ne pas être portés sur la liste électorale de la CCI. S’ils le sont, la base d’imposition est réduite de moitié. Le taux de la taxe additionnelle à la CFE est voté chaque année par la chambre de commerce et d’industrie de région.

Pour les micro-entrepreneurs prestataires de services, le taux est de 0 ,044% ; pour la vente de marchandises, il est de 0 ,015%.

Des exonérations sont possibles

Les exonérations de CFE peuvent être permanentes ou temporaires.

De façon permanente si :

- les activités artisanales (indépendants ou exerçant en EURL) dans lesquelles le travail manuel est majoritaire ; ne nécessitent ni installations « sophistiquées », ni utilisation de matières premières alimentaires ; et travaillent seuls ou avec le concours de leur famille, d’un apprenti ou d’un ou plusieurs travailleurs handicapés.

- la rémunération brute des vendeurs à domicile indépendants est inférieure à 6 787 €

- les activités relèvent d’entreprises de spectacles vivants

De façon temporaire si :

- pour les nouvelles entreprises, y compris les micro-entrepreneurs exerçant une nouvelle activité commerciale, artisanale ou libérale en microentreprise et sous le régime microsocial.

La Contribution sur la Valeur Ajoutée des Entreprises

La CVAE est répartie entre les communes (26,5%), les départements (48,5 %) et les régions (25%).

A qui s’adresse-t-elle ?

Elle touche les personnes physiques ou morales qui exercent sur une commune une activité professionnelle non salariée au 1er janvier de l’année d’imposition, éligibles à la CFE et dont le CA réalisé est supérieur à 500 000 €.

Cependant, toutes les entreprises dont le chiffre d’affaires est supérieur à 152 500 € doivent effectuer la déclaration de valeur ajoutée et des effectifs salariés qui sert à en déterminer la base d’imposition, même si elles ne sont pas redevables de la CVAE.

Comment la déclarer ? Comment la payer ?

Depuis le 1/10/2014, le paiement de la CFE se fait uniquement par voie dématérialisée.

En 2018, aucun courrier postal ne sera envoyé pour l’avis CFE et aucun mode de paiement autre que le paiement en ligne ne sera accepté. La création et l’activation d’un compte en ligne sur impots.gouv.fr sont donc obligatoires.

Une déclaration CFE (n°1447-C) est à réaliser l’année de création.

Une déclaration CFE (n°1447-M-SD) doit être déposée tout début mai :

- Pour bénéficier d’une exonération (ex: politique de la ville)

- En cas de modification d’un des éléments de la précédente déclaration

Cette déclaration et le paiement se font obligatoirement par voie électronique.

Les entreprises redevables de la CVAE doivent obligatoirement en effectuer le paiement par voie électronique. Deux acomptes de 50 % de la cotisation due doivent être versés, au moyen du relevé d’acompte (Cerfa 14044*11) au plus tard le 15 juin pour le 1er et au plus tard le 15 septembre.

Il n’y a pas d’acomptes (la CVAE est payée en une seule fois), si le montant de la CVAE ne dépasse pas 3 000 €.

Le télé-règlement de la CVAE est obligatoire pour toutes les entreprises redevables de la CVAE.

L’année suivant celle de l’imposition, l’entreprise redevable doit procéder à la liquidation définitive de la CVAE sur la déclaration Cerfa 14357*09 transmise de façon dématérialisée au plus tard le 2e jour ouvré suivant le 1er mai de l’année n+1, accompagnée le cas échéant du versement du solde correspondant.

Calculer le montant

La CVAE varie de 0,5% à 1,5 % du CA HT de l’entreprise au cours de l’année au titre de laquelle l’imposition est due (ou au cours du dernier exercice de 12 mois si celui-ci ne correspond pas à une année civile).

Une cotisation minimale de 250 € est due par les entreprises qui réalisent un CA supérieur à 500 000 €.

Une taxe additionnelle à la CVAE est due, en sus de la cotisation de CVAE, au profit des chambres de commerce et d’industrie (CCI) de région, et en complément d’une taxe additionnelle à la CFE. Elle concerne uniquement les entreprises dont le chiffre d’affaires hors taxes est supérieur à 500 000 €. Son taux est fixé à 3,22 %. En outre, des frais de gestion de 1 % du montant de la CVAE et de la taxe additionnelle sont perçus.

Des exonérations sont applicables

Par exception, l’entreprise peut se dispenser du dépôt de la déclaration n°1330-CVAE-SD et déclarer les éléments afférents à la CVAE sur la déclaration dématérialisée de résultats (n°2065, 2035, 2031 et 2072), sous réserve de remplir des conditions cumulatives.

Enfin, les micro-entrepreneurs sont exonérés de CVAE car ils réalisent un CA inférieur à 500 000 euros.

Les entreprises peuvent bénéficier d’un dégrèvement si elles en font la demande.

Exonérations supplémentaires au titre de la CET

Le montant global de la CET correspond à la somme de la CFE et de la CVAE. Il peut faire l’objet d’exonérations supplémentaires. Il est nécessaire de se renseigner auprès du Centre des impôts référent.

Télécharger le guide en pdf

Télécharger le guide en pdf